Jak investovat a nezbláznit se z toho?

„O investice nemám zájem, protože tomu už nevěřím. V minulosti jsem začal investovat ve svojí bance a po 6 letech jsem dostal ještě méně než jsem vložil.“ Přesně tohle je jedna z nejčastějších odpovědí na otázku, zda má klient zkušenost s investicí do podílových fondů apod. Další obavou pak je riziko ztráty investovaných prostředků. Pojďme se však podívat na základní pravidla, jak investovat, aby to celé dávalo smysl.

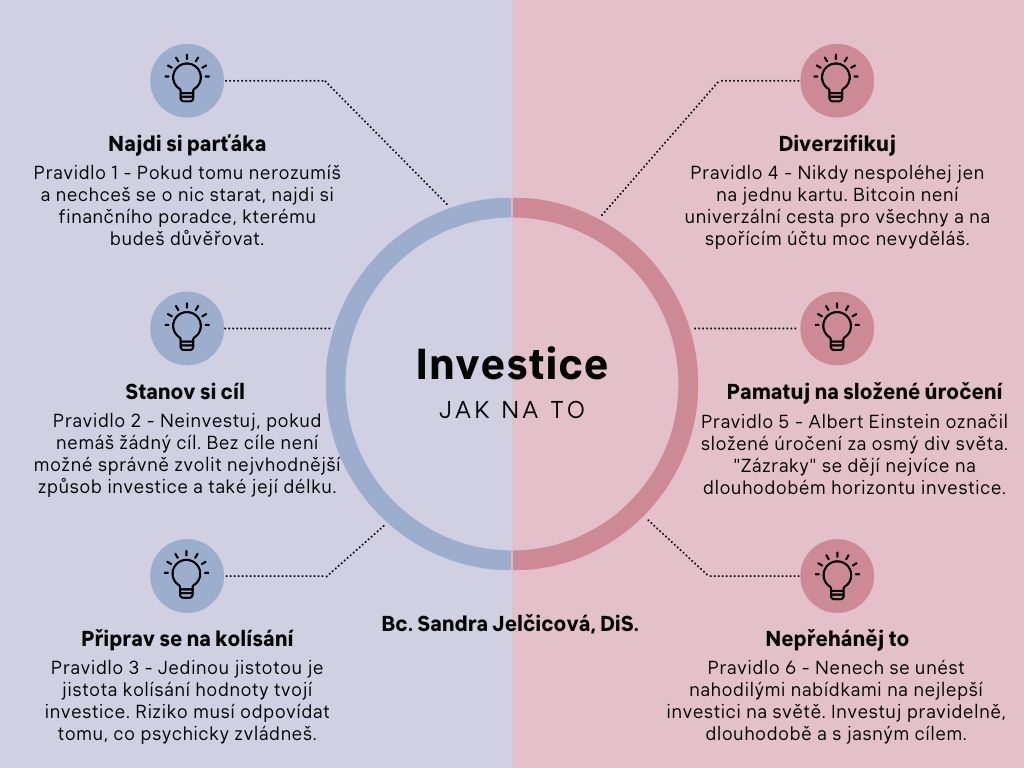

Pravidlo 1

Potřebuji vyměnit olej v autě, jdu za svým automechanikem. Potřebuji ostříhat vlasy, jdu za svou kadeřnicí. Za odborníkem v dané činnosti chodíme v momentě, kdy tomu sami nerozumíme. Kam tedy půjdu, když budu chtít investovat? Možností je dnes spousta a není jednoduché vybrat správného odborníka. Vždy se snažte vybrat finančního poradce, který má širší pole investičních nástrojů než například paní za přepážkou na České poště. Ano, skutečně už i na poště vám zřídí investici. Ověřte si, zda daný člověk má splněné investiční zkoušky a zda na začátku investice nejsou mnohdy nesmyslné poplatky v řádu několika desítek tisíc korun. Jen pamatujte na to, že nic není zadarmo a i finanční poradce potřebuje být za svou práci adekvátně zaplacen. Ovšem zde platí, všeho s mírou.

Pravidlo 2

Jet autem krajinou bez toho, aniž byste věděli, kam jedete, nedává moc smysl. Proto i u investic je potřeba vědět, kam míříte. Chcete šetřit dětem? Nebo si za pár let pořídit nové auto? A co rekonstrukce domu? Nebo chcete mít k důchodu naspořenou finanční částku, z které můžete pohodlně čerpat měsíční rentu? Vždy je potřeba vědět, kolik máme na investování času a podle toho vybrat vhodnou investiční strategii. Nejčastější chyba, kterou vídám u klientů, je že na dlouhodobý horizont využívají krátkodobé nástroje jako například spořící účet, termínovaný vklad na 1 rok, stavební spoření apod.

Pravidlo č. 3

Jedinou jistotou i investování je jistota kolísání. To je zaručená věc. Bohužel drtivá většina garantovaných produktů nevydělá ani na inflaci. Riziko vždy musí odpovídat tomu, co jste schopni psychicky unést. Zapamatujte si však jednoduchou věc, která vám pomůže přečkat těžší investiční časy. Když je vaše oblíbená láhev vína ve slevě, koupíte si ji určitě raději a možná si jich koupíte i více, než když další týden bude zase za plnou cenu. A přesně takto fungují investice. Když to padá, nakupuji za stejnou částku mnohem více cenných papírů. To je přece skvělé!

Pravidlo č. 4

Diverzifikace, takové zvláštní slovo. V Česku je nejoblíbenějším spořícím produktem stavební spoření a penzijní připojištění. Je to dostatečné? Určitě ne. Investice by vždy měla odpovídat vašemu cíli a horizontu. Na dlouhodobý horizont jsou vhodné akciové fondy, na kratší horizont a pro konzervativnější klienty zase dluhopisové nebo smíšené fondy. Zlato představuje především uchovatele hodnoty a zpravidla se drží výnosově lehce nad hranou běžné inflace. Spořící účet zase sloučí jako rezerva, kde by měla být částka pokrývající maximálně 6 měsíční výdaje. Neexistuje nástroj vhodný pro všechny, ani nástroj, který vydělá 15 % ročně s nulovým rizikem.

Pravidlo č. 5

Složené úročení představuje takový malý finanční zázrak. Jeho vliv se projevuje především na dlouhodobém horizontu. Na začátku máte úrok pouze ze svých vlastních financí. Postupně získáváte úrok i z úroku a takto to funguje klidně 30 let. Pokud tedy chcete mít k důchodu příjemné finanční přilepšení, je ideální začít co nejdříve a klidně s menší měsíční úložkou. Avšak důležité je začít včas. Každá 1000 Kč investována po dobu 30 let s průměrným ročním zhodnocením 6 %, vydělá přibližně 1 000 000 Kč.

Pravidlo č. 6

Investovat ideálně pravidelně, dlouhodobě a do vhodného investičního nástroje. Nepanikař, když to klesá, je to ideální čas na nákup. Nevybírej, když to stoupá, je to moc drahé. Nesnaž se porazit všechny nebo časovat trh. Jdi osvědčenou strategií, která funguje posledních 100 let.

Jsem přesvědčena o tom, že investice fungují, jen je potřeba pamatovat na výše uvedená pravidla.